今や多くの人が行っている ふるさと納税

応援したい自治体に寄付をすると返礼品がもらえ、寄付金額も自己負担の2,000円以外は控除されるというもの。メリットしかないのでとりあえず皆さんやっていると思います。

ゆきまるも今年はどこに寄付しようかな〜なんて色々調べるのが大好きです。

さて、ふるさと納税やったはいいけど、実際本当に控除されているかってどこから分かるの??と気になりますよね。

今回はふるさと納税の控除額の確認方法を、サンプルを交えてご紹介します!

ふるさと納税 の控除額ってどこから確認できるの?

ズバリ、「給与所得等にかかる市民税・県民税 特別徴収額の決定・変更通知書」から確認できます。

これは前年の所得から算出された住民税の通知書で、毎年6月頃に送られてきます。会社員の場合は送られてこない場合もあるので、その場合は職場に問い合わせましょう。

ちなみに私は、前職からは普通に家に郵送されてきましたが、今の職場からは問い合わせないと貰えませんでした。

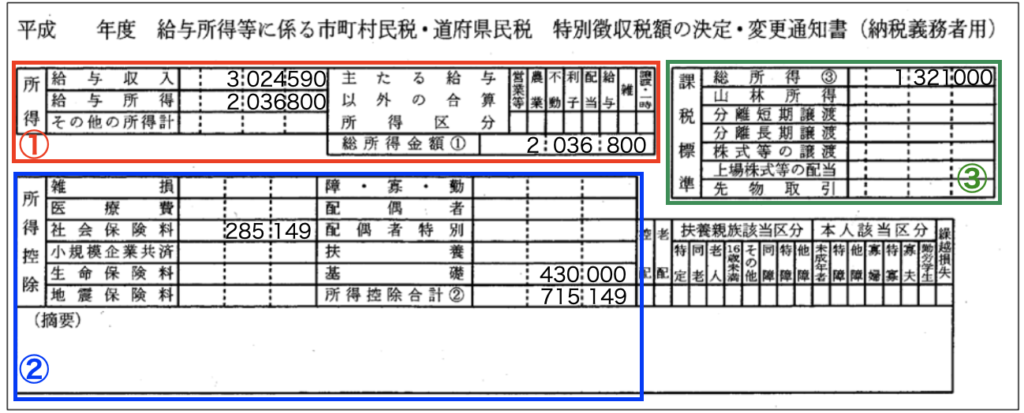

通知書の見方

通知書のサンプルを例にとって内容を見ていきます。こちらは総務省があげている通知書FMTに私の方で数字を記載したものです。一応私が数年前に受け取った通知書をベースに記載しています。

※サンプルはワンストップ特例制度を利用している前提です。また、以降に記載の税率や基礎控除額は本記事投稿日時点のものとなります。

まず、ご覧の通り通知書の内容は①所得、②所得控除、③課税標準、④税額、⑤納付額の5つに分かれています。以降では①〜⑤のパートごとに、こちらの通知書と照らし合わせながら見方を説明していきます。

通知書の見方はどうでもよくてふるさと納税が控除されてるかだけ分かればいいよって方は [まとめ] まで飛んでください。

①所得

「給与収入」は、いわゆる年収です。源泉徴収票の「支払い金額」と同額になります。

「給与所得(所得金額調整控除後)」は、「給与収入」から必要経費に相当する額を差し引いた金額です。この必要経費は収入によって額が決まっています(※1)

サンプルの給与収入に該当する所得金額調整控除額は、「収入金額×30%+8万円」になるので、実際に計算すると以下のようになり、金額もあってますね。

■所得金額調整控除額

((3,024,590 ÷ 4)(千円未満の端数切り捨て))×4 × 30% + 80,000 = 987,200

※端数調整は千円未満切り捨て。※1の国税庁サイトからも自動計算できます

■給与所得

3,024,000 – 987,200 = 2036,800

そして、例の場合その他の所得は特にないので、「給与所得」がそのまま「総所得金額①」になっています。

[参考]

(※1) 給与所得控除(国税庁)

②所得控除

所得に応じて住民税が決定していきますが、我々は「給与収入」から社会保険料を支払ったりしているわけですから、その分は控除してもらわないと困りますよね。その控除額の内訳がこちらに記載されています。

サンプルの例の場合は、特に扶養家族もいなく保険も入っていないので「社会保険料」と「基礎」だけしか値段が書かれていません。ちなみに、基礎控除額は通知書の裏に記載されており、所得が2,400万円以下の場合は一律で43万円となります。ただし、所得税を算出する際の基礎控除額は48万円になります。ややこしい…(※2)

これらの各種控除額の合計が「所得控除合計②」になります。

[参考]

(※2) 基礎控除(国税庁)

③課税標準

こちらには、住民税の算出のベースとなる所得が記載されており、以下のように計算されます。

総所得金額① – 所得控除合計② = 総所得③

2,036,800 – 715,149 = 1,321,651(千円未満は切り捨て)

サンプルの場合は、総所得③以下に記載されているその他の所得はありませんが、こちらは総所得③とは区別され、特別な税率をかけて計算される分離課税の対象となります。(※3)

[参考]

(※3) 個人の市民税・都民税の分離課税について(武蔵村山市HP)

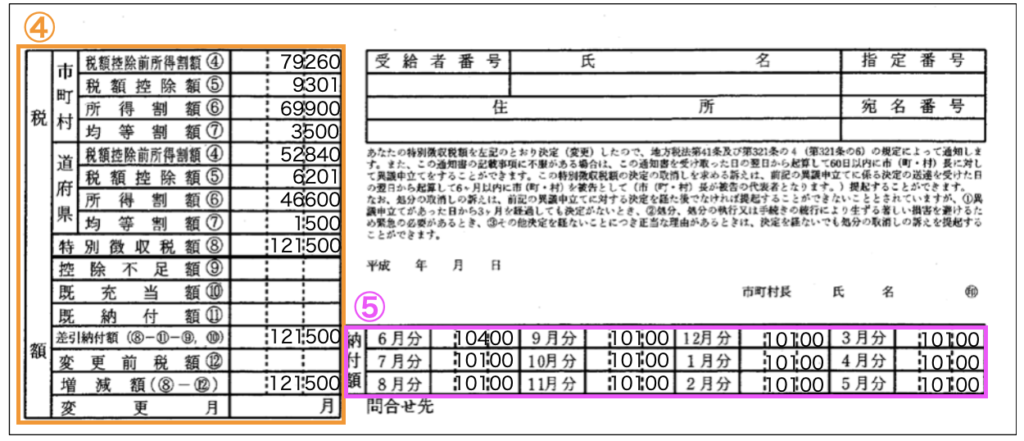

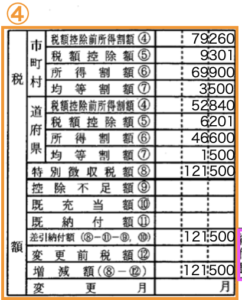

④税額

さて、いよいよ住民税の計算です。住民税は所得に応じて算出される所得割額と、所得に関わらず定額の均等割額があり、その合計が住民税となります。(※4)

■所得割額

所得割額は「総所得③」の10%とされ、さらに市民税と県民税に分かれています。我々は特に意識せず一括で支払っていますが、住んでいる市と県にそれぞれ分配されているんですね。内訳としては市民税6%、県民税4%になっています。(割合は通知書の裏面に記載されています)

通知書には市民税と県民税に分けて記載されています。それぞれ「総所得③」に対して税率をかけたものが「税額控除前所得割額④」に記載されています。

サンプルの場合は以下の通りです。計算値と記載値があってますね。計算してて数字が合うとなんか嬉しくなりますよね〜

市民税:1,321,000 × 0.06 = 79,260

県民税:1,321,000 × 0.04 = 52,840

ではこれが所得割額になるのかなと思いきや、ここで「税額控除額⑤」が登場します。はい、これがふるさと納税分です!(やっときた…!)

サンプルの場合、市民税・県民税のところに記載されている「税額控除額⑤」の合計は、9,301 + 6,201= 15,502円です。この値は私の通知書に記載の実際の値を記載しましたが、この年はふるさと納税を始めた年で、15,000円分寄付してズワイガニをゲットしていました。

あれ?でもふるさと納税って2,000円は自己負担なんだよね?しかも500円なんか多くない?と思いますよね。つまりふるさと納税の控除分よりも大体2,500円控除額が多くなっています。これは、納税者の合計所得が2,500万円以下の場合は税額控除が受けられるようになっているためです。所得や扶養家族によって控除額が異なるためここでは割愛しますが、通知書の裏面に詳細が記載されています。サンプルに該当する税額控除を計算すると2,500円になるので計算通りです。

先ほどの「税額控除額前所得割額④」 から「税額控除額⑤」 を差し引いた額が「所得割額⑥」になります。

■均等割額

均等割額は、「地域社会の会費」的なものであるとして通常5,000円(市民税3,500円、県民税1,500円)とされています。こちらも通知書の裏面に記載されています。

■最終的な住民税

「所得割額⑥」と「均等割額⑦」の合計が「特別徴収税額⑧」となります。サンプルの場合は特に記載はないですが、最後に「控除不足額⑨」や「既充当額⑩」等が調整され最終的に「差引納付額」に記載された額が住民税になります。

[参考]

(※4) 個人住民税(総務省)

⑤納付額

こちらには、各月に支払う住民税が記載されています。「差引納付額」が大体等分になるように、いい感じに12ヶ月に分配されていますね。

まとめ

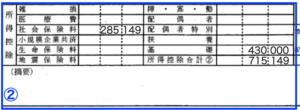

以上まとめると、ふるさと納税控除額は「給与所得に係る市民税・県民税 特別徴収税額の決定・変更通知書」に記載の市民税と県民税の税額控除⑤の合計値から確認できます。こちらの値が、ふるさと納税額+個人に応じた税額控除額の合計になっていれば、しっかり控除されていることになります!

そしてここまで通知書の見方を長々と説明してきましたが、実はふるさと納税の控除額は、通知書左下の(摘要)の欄に記載されています。本記事のサンプルには記載がありませんが、(摘要)の欄に記載されている額が寄付金額 – 2,000円になっていればOKです!

ここまで読んでいただきありがとうございました。本記事に記載の税額等は投稿時時点のものになります。その他にもゆるっといろんな記事を投稿しているので是非チェックしてください!

コメント